-

- 公司:

- 西安环亚承兑汇票贴现公司

-

- 联系:

- 徐经理

-

- 手机:

-

15190079083

-

- 地址:

- 陕西省西安市

- 银行承兑汇票贴现 123

- 企业承兑汇票融资 118

- 企业银行承兑汇票供应链 123

- 承兑汇票票据业务 132

- 银行商业承兑汇票代开质 143

- 承兑汇票贴现 114

- 商业承兑汇票 122

- 企业承兑汇票融资 136

- 承兑汇票票据业务 128

- 银行商业承兑汇票代开质 128

- 承兑汇票票据融资 129

- 代开电子银行承兑 104

- 承兑汇票时需要注意以下几点110阅读 2024-03-28 20:31:50

- 兑汇票在国际贸易中的应用121阅读 2024-03-28 20:31:30

- 承兑汇票的优缺点121阅读 2024-03-28 20:31:04

- 承兑汇票的特点122阅读 2024-03-28 20:30:48

- 承兑汇票的基本概念112阅读 2024-03-28 20:30:30

西安代开质押融资,给您满意周到的服务

2024-05-19 03:00:01 82次浏览

价 格:面议

提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。

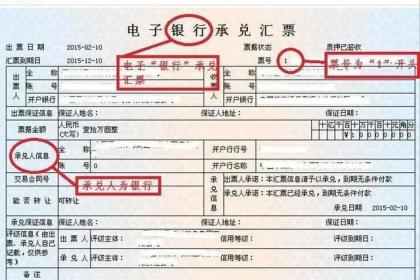

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。银行承兑汇票折价销售。银行承兑汇票的主要投资者是货币市场共同基金和市政实体。其特点是:信用好,承兑性强,灵活性高,有效节约了资金成本。用银行承兑汇票为商业交易融资称为承兑融资。

银行承兑汇票是由付款人委托银行开具的一种延期支付票据,票据到期银行具有见票即付的义务;票据长期限为六个月,票据期限内可以进行背书转让。

由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证金至票据到期时解付,也有些企业向银行存入票据金额百分之几十的保证金,但必须银行向企业做银行承兑汇票授信并在授信额度范围内使用信用额度,如果没有银行授信是没有开据银行承兑汇票资格的。

商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票一式三联。联为卡片,由承兑银行作为底卡进行保存;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

银行承兑汇票的出票人具备的条件

(1)在承兑银行开立存款账户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

(7)出票人有良好的信用保证。

-

对持票人的效力。理论上,远期汇票的持票人在获得承兑前已经享有票据上权利。但根据我国票据法,该票据在获承兑之前,持票人的兑付请求权仅为一期待权,并且很不确定。而票据承兑则使持票人的付款请求权转变为现实而确定的权利,使远期汇力。可见,汇票的承兑24-01-18 10:00:01

对持票人的效力。理论上,远期汇票的持票人在获得承兑前已经享有票据上权利。但根据我国票据法,该票据在获承兑之前,持票人的兑付请求权仅为一期待权,并且很不确定。而票据承兑则使持票人的付款请求权转变为现实而确定的权利,使远期汇力。可见,汇票的承兑24-01-18 10:00:01 -

对持票人的效力。理论上,远期汇票的持票人在获得承兑前已经享有票据上权利。但根据我国票据法,该票据在获承兑之前,持票人的兑付请求权仅为一期待权,并且很不确定。而票据承兑则使持票人的付款请求权转变为现实而确定的权利,使远期汇力。可见,汇票的承兑24-01-18 10:03:01

-

对持票人的效力。理论上,远期汇票的持票人在获得承兑前已经享有票据上权利。但根据我国票据法,该票据在获承兑之前,持票人的兑付请求权仅为一期待权,并且很不确定。而票据承兑则使持票人的付款请求权转变为现实而确定的权利,使远期汇力。可见,汇票的承兑24-01-18 20:12:01

对持票人的效力。理论上,远期汇票的持票人在获得承兑前已经享有票据上权利。但根据我国票据法,该票据在获承兑之前,持票人的兑付请求权仅为一期待权,并且很不确定。而票据承兑则使持票人的付款请求权转变为现实而确定的权利,使远期汇力。可见,汇票的承兑24-01-18 20:12:01 -

承兑是票据法在汇票制度中规定的一种票据行为,其含义是指汇票付款人在汇票上承诺汇票到期日支付汇票金额的行为。汇票上之所以要设立承兑制度,是因为汇票是出票人签发的,委托付款人于指定到期日或见票时向收款人或持票人支付确定的金额的有价证券,但汇票出24-01-19 01:03:01

承兑是票据法在汇票制度中规定的一种票据行为,其含义是指汇票付款人在汇票上承诺汇票到期日支付汇票金额的行为。汇票上之所以要设立承兑制度,是因为汇票是出票人签发的,委托付款人于指定到期日或见票时向收款人或持票人支付确定的金额的有价证券,但汇票出24-01-19 01:03:01 -

承兑自由原则是票据法理论中的一种学说。根据通说,其具有两方面的含义{1}:之一,付款人同意或拒绝承兑的自由。即从付款人方面来说,他可以承兑,也可以不承兑。之二,持票人承兑提示的自由。即从持票人方面说,一般情况下,其没有必须前往付款人处提示汇24-01-19 04:06:01

承兑自由原则是票据法理论中的一种学说。根据通说,其具有两方面的含义{1}:之一,付款人同意或拒绝承兑的自由。即从付款人方面来说,他可以承兑,也可以不承兑。之二,持票人承兑提示的自由。即从持票人方面说,一般情况下,其没有必须前往付款人处提示汇24-01-19 04:06:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-19 18:03:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-19 18:03:01 -

承兑自由原则是票据法理论中的一种学说。根据通说,其具有两方面的含义{1}:之一,付款人同意或拒绝承兑的自由。即从付款人方面来说,他可以承兑,也可以不承兑。之二,持票人承兑提示的自由。即从持票人方面说,一般情况下,其没有必须前往付款人处提示汇24-01-19 20:12:02

承兑自由原则是票据法理论中的一种学说。根据通说,其具有两方面的含义{1}:之一,付款人同意或拒绝承兑的自由。即从付款人方面来说,他可以承兑,也可以不承兑。之二,持票人承兑提示的自由。即从持票人方面说,一般情况下,其没有必须前往付款人处提示汇24-01-19 20:12:02 -

商业汇票特点 1.商业汇票可以流通转让。 2.已承兑的商业汇票丧失,可以挂失止付(按票面金额的千分之一支付 手续费);已承兑的商业承兑汇票丧失,可由失票人通知承兑人或承兑人开户银行挂失止付;已承兑的银行承兑汇票丧失,可由失票人通知承兑银行挂24-02-07 11:33:01

商业汇票特点 1.商业汇票可以流通转让。 2.已承兑的商业汇票丧失,可以挂失止付(按票面金额的千分之一支付 手续费);已承兑的商业承兑汇票丧失,可由失票人通知承兑人或承兑人开户银行挂失止付;已承兑的银行承兑汇票丧失,可由失票人通知承兑银行挂24-02-07 11:33:01 -

无条件支付委托是支付文句。在实务中,它也是印刷好的,通常以"本汇票于到期日付款"、"本汇票请予以承兑于到期日付款"等类似文句来表示,出票人无需另行记载。 确定的金额要求汇票上记载的出票金额必须确定,并且只能以金钱为标的,汇票的出票金额必须按24-02-07 15:15:01

无条件支付委托是支付文句。在实务中,它也是印刷好的,通常以"本汇票于到期日付款"、"本汇票请予以承兑于到期日付款"等类似文句来表示,出票人无需另行记载。 确定的金额要求汇票上记载的出票金额必须确定,并且只能以金钱为标的,汇票的出票金额必须按24-02-07 15:15:01 -

承兑自由原则是票据法理论中的一种学说。根据通说,其具有两方面的含义{1}:之一,付款人同意或拒绝承兑的自由。即从付款人方面来说,他可以承兑,也可以不承兑。之二,持票人承兑提示的自由。即从持票人方面说,一般情况下,其没有必须前往付款人处提示汇24-01-18 13:45:01

承兑自由原则是票据法理论中的一种学说。根据通说,其具有两方面的含义{1}:之一,付款人同意或拒绝承兑的自由。即从付款人方面来说,他可以承兑,也可以不承兑。之二,持票人承兑提示的自由。即从持票人方面说,一般情况下,其没有必须前往付款人处提示汇24-01-18 13:45:01 -

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-19 15:00:01

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的一种制度。因为汇票的出票人在出票时,是委托他人(付款人)代替其支付票据金额,而该付款人在出票时并未在票据上签章,并非票据债务人,无当然的支付义务。为使票据法律关系得以24-01-19 15:00:01 -

银行承兑汇票是由出票人签发并由其开户银行承兑的票据。每张票面金额为1000万元(含)。银行承兑汇票按票面金额向承兑申请人收取万分之五的手续费,不足10元的按10元计。承兑期限长不超过6个月。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾24-02-07 17:21:01

银行承兑汇票是由出票人签发并由其开户银行承兑的票据。每张票面金额为1000万元(含)。银行承兑汇票按票面金额向承兑申请人收取万分之五的手续费,不足10元的按10元计。承兑期限长不超过6个月。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾24-02-07 17:21:01 -

完全承兑原则。我国票据法第54条规定,付款人必须在持票人提示付款的当日,足额付款。通过该条的规定,可以认为我国票据法在事实上是否认部分承兑的,付款人进行部分承兑的,应视为承兑附有条件,依票据法第43条的规定,视为拒绝承兑。这在票据法上称为完24-01-19 17:57:01

完全承兑原则。我国票据法第54条规定,付款人必须在持票人提示付款的当日,足额付款。通过该条的规定,可以认为我国票据法在事实上是否认部分承兑的,付款人进行部分承兑的,应视为承兑附有条件,依票据法第43条的规定,视为拒绝承兑。这在票据法上称为完24-01-19 17:57:01 -

银行承兑汇票的出票人必须具备下列条件: (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (524-02-07 17:39:01

银行承兑汇票的出票人必须具备下列条件: (1)在承兑银行开立存款帐户的法人以及其他组织; (2)与承兑银行具有真实的委托付款关系; (3)能提供具有法律效力的购销合同及其增值税发票; (4)有足够的支付能力,良好的结算记录和结算信誉。 (524-02-07 17:39:01 -

提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款账户24-01-18 17:24:01

提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款账户24-01-18 17:24:01 -

对出票人和背书人的效力。根据我国《票据法》第26条,出票人和背书人在交付票据后,即对后手持票人负有法定担保责任。这种责任,在付款人完成承兑行为之前,包含担保承兑和担保付款双重内容。而在付款人承兑之后,只包含担保付款,因为他们已被免于受到由于24-01-19 03:12:01

对出票人和背书人的效力。根据我国《票据法》第26条,出票人和背书人在交付票据后,即对后手持票人负有法定担保责任。这种责任,在付款人完成承兑行为之前,包含担保承兑和担保付款双重内容。而在付款人承兑之后,只包含担保付款,因为他们已被免于受到由于24-01-19 03:12:01 -

商业汇票分类 1.商业承兑汇票 商业承兑汇票由银行以外的付款人承兑的票据。商业汇票的付款人为承兑人。 商业承兑汇票的出票人,为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。签发商业承兑24-02-07 11:03:01

商业汇票分类 1.商业承兑汇票 商业承兑汇票由银行以外的付款人承兑的票据。商业汇票的付款人为承兑人。 商业承兑汇票的出票人,为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。签发商业承兑24-02-07 11:03:01 -

银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提供担保。24-01-19 15:27:01

银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提供担保。24-01-19 15:27:01 -

银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提供担保。24-01-19 05:15:01

银行承兑汇票担保企业在从事国内贸易购买货物向银行申请开立承兑汇票时,由担保机构对汇票金额的全部或保证金敞口部分提供的担保。商业票据贴现担保商业票据贴现担保是企业将未到期的商业承兑汇票向银行申请贴现时,担保机构按票面金额为企业向银行提供担保。24-01-19 05:15:01 -

单纯承兑原则。我国票据法第43条规定,付款人承兑汇票,不得附有条件;承兑如果附有条件的,视为拒绝承兑,不发生承兑的效力。这在票据法上称为单纯承兑原则。提示承兑提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于24-01-19 21:15:01

单纯承兑原则。我国票据法第43条规定,付款人承兑汇票,不得附有条件;承兑如果附有条件的,视为拒绝承兑,不发生承兑的效力。这在票据法上称为单纯承兑原则。提示承兑提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于24-01-19 21:15:01

被浏览过 209255 次 版权所有:西安环亚承兑汇票贴现公司(ID:35223487) 技术支持:杨宇

第1年